#金斧子周度市场观察

金斧子周度市场观察

第67期

金斧子投研中心以周为单位,从主要指数、估值变动、资金流向、波动率等维度回顾上周A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,为投资者提供系统、规律、长期可跟踪参考的重要指标,最终输出专业的大类资产配置建议,并为超高净值客户提供全品类、全方位、全周期的“水星50”资产配置定制解决方案。

水星价值最新观点解读

展望未来,既然宏观层面有各种扰动,就从微观公司进行配置,水星价值看好的出海新经济以及港股新经济等类优质公司,不管是从渗透率以及历史估值维度,都已经是非常好的价值投资区域,如果仅仅因为宏观的扰动就躺平,那就是有辜负投资者的期望,有句话说的话,宏观是我们必须接受的,微观才是我们有所作为的。

比如重点布局的出海新经济,全球化浪潮下,出海成为代表未来的黄金赛道,海外市场遍地机遇,对中国出海企业来说,仍能享受到诸多红利,享受中国的工程师红利与全球特别是第三世界的人口红利,他们的基本面正在以复利20-50%甚至100%复利增长,并且预计可以持续3-5年。并且可以把消费电子、智能家电、品牌出海等三者结合起来,创造巨大的能量和价值。因此,寻找这类极品公司才是代表水星价值的研究使命。

又比如医疗类公司,常规的医疗投资会在创新药、医疗器械或者服务类进行赛道布局,但是水星价值更多认为,在不受到集采或者政策影响以及具备牌照垄断的领域进行布局赔率会更高,因此,耐心的持有,等待市场给予应有的价值匹配才是最符合价值投资理念的选择。

综上,投资是长期主义的事情,股价和企业的价值或许在某个周期没有匹配共振,但是总会回归,静待花开。

金斧子水星核心资产指数

截至2021年10月15日收盘,金斧子水星核心资产指数净值为4.58,大幅跑赢沪深300(1.35)、恒生指数(1.07)、创业板指(2.24)。

从2015年1月1日起至2021年10月15日,金斧子水星核心资产指数累计回报率达358%,同期沪深300,恒生指数和创业扳指总回报分别为35%,7%,124%。

金斧子大类资产配置分析框架

一、股市行情速览

1、本周重要指数表现

2、本周行业指数表现

3、本周估值变动情况

4、本周陆/港股通表现

5、本周证券类交易指标观察

二、期货行情速览

1、重要指数

2、商品指数波动率

3、股指期货波动率

三、基金行为观察

四、上周市场大事件

五、市场主流观点

1、买方主要观点

2、卖方主要观点

六、金斧子大类资产配置建议

01

股市行情速览

本周重要指数表现

本交易周期(10/11-10/15)上证综指收跌0.55%,深圳综指收涨0.01%,创业板综收涨1.02%。两市成交4.73万亿元,周度日均市场成交额为0.95万亿元,较上个交易周期日均减少近0.12万亿元,环比下降10.84%,投资者情绪略消极。

其中上证综指成交2.14万亿元,换手率0.85%,深圳成指成交2.59万亿元,换手率1.85%,创业板指成交为0.98万亿元,换手率1.18%。

本周行业指数表现

对比上周A股呈涨跌不一,本周A股下跌较多,行业方面,28个申万一级行业中10个上涨,其中,汽车、电气设备、有色金属、银行、食品饮料涨幅前五。

本周估值变动情况

目前上证综指PE(TTM,剔除负值)上升至13.68倍,历史分位数上升至37.27%。深证综指PE(TTM,剔除负值)上升至26.98倍,历史分位数上升至28.99%。创业板综指PE(TTM,剔除负值)上升至57.07倍,历史分位数上升至29.61%。

本周茅指数表现

茅指数主要包含消费、医药、科技等领域成长性较强的部分龙头公司,其走势一定程度反映了机构抱团股的整体表现。

最近一周(2021/10/11-2021/10/15)茅指数涨跌幅为+1.1%,较前值-1.9pp。茅指数成交量涨跌幅为+2.8%,较前值+18.6pp。

本周陆/港股通表现

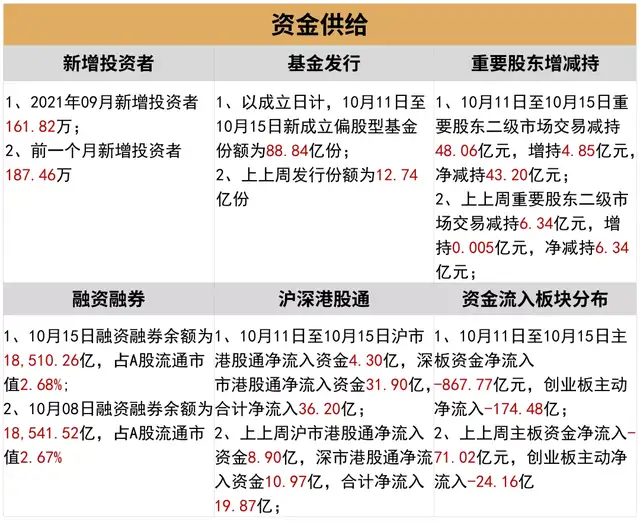

本周陆股通净流入15.01亿元,主要净买入伊利股份,次为宁德时代、美的集团,个股净买入金额规模略高于上周;主要净卖出五粮液,次为韦尔股份、贵州茅台,个股净卖出金额规模略低于上周。

本周港股通净流入36.20亿元,主要净买入腾讯控股,次为美团-W、舜宇光学科技,个股净买入金额规模略低于上周;主要净卖出药明生物、东岳集团、小米集团-W,个股净卖出金额规模略高于上周。

资金需求、资金供给

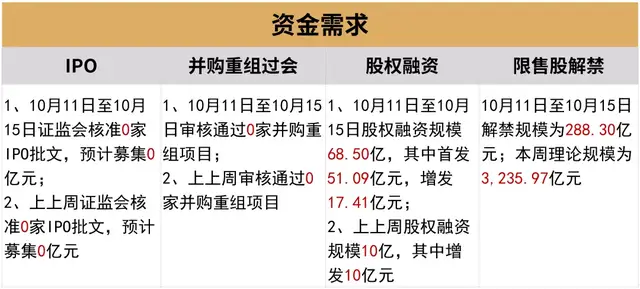

本周证监会核准0家IPO批文,较上周数量数量一致,预计募集金没有变化;并购重组本周有0家,较上周数量一致。本周股权融资规模为68.50亿元,较上周规模增加58.50亿元。

上周限售解禁规模为288.30亿元,本周理论规模为3235.97亿元,较上周,本周解禁压力较大。本周新成立偏股型基金份额88.84亿份,较上周增加了约76.10亿份,与上周相比新成立基金数量呈增加趋势。

本周港股通合计流入资金36.20亿元。板块方面,主板本周净流入入-867.77亿元,创业板净流入-174.48亿元,分别净流入变化-790.75亿元,-150.32亿元。

市场情绪

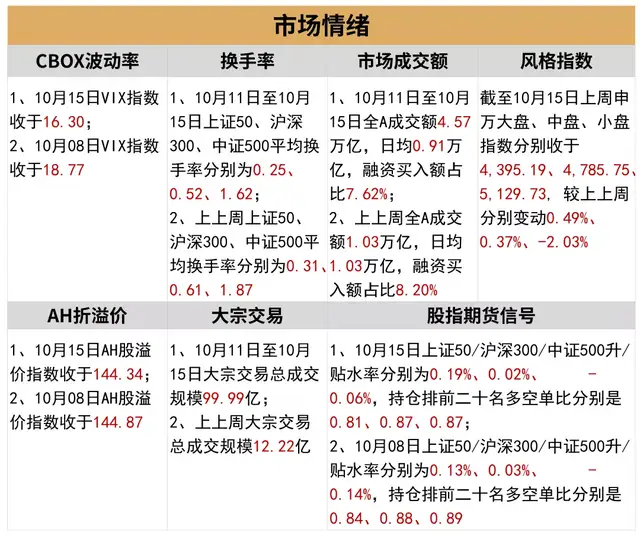

10月15日上证50、沪深300、中证500平均换手率分别为0.25、0.52、1.62较上周下降明显。

10月15日上证50/沪深300/中证500升/贴水率分别为0.19%、0.02%、-0.06%,持仓排前二十名多空单比分别是0.81、0.87、0.87,持仓多空比较上周均略微上升。

最近一周(2021/10/11-2021/10/15)沪深日均交易额为9454.02亿元,较前值-1637.34亿元。

近一周上证A股成交额19768.24亿元,较前值+193.63亿元。创业板成交额9387.18亿元,较前值+1188.72亿元。

最近一周(2021/10/11-2021/10/15)全部主板换手率2.35%(较前值-0.47pp),创业板换手率3.01%(较前值-0.29pp),科创板换手率2.10%(较前值-0.17pp)。

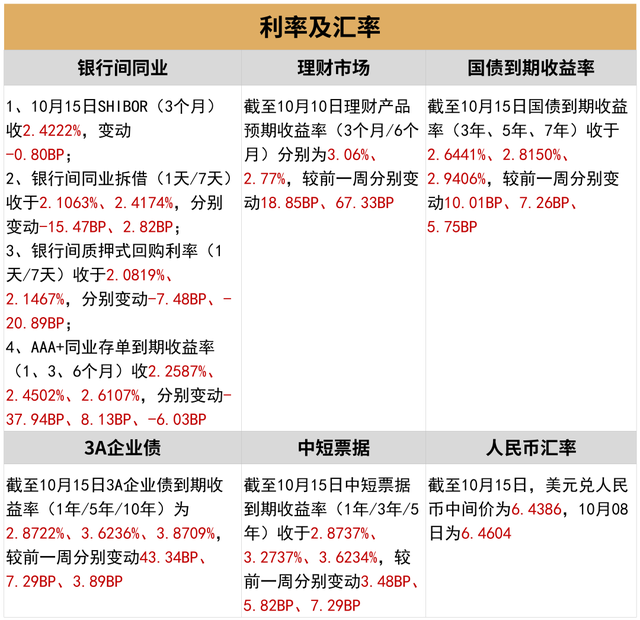

利率及汇率

利率方面,本周(10/11-10/15)银行间同业利率呈现下降态势;国债收益率呈上升态势,企业债收益率同样呈上升态势。

货币方面,本周(10/11-10/15)央行货币净投放-4,500亿元,逆回购到期(7天)为5,100亿元。09月24日当周央行货币净投放-2,800亿元,逆回购到期(7天)为3,400亿元。

02

期货行情速览

重要指数表现

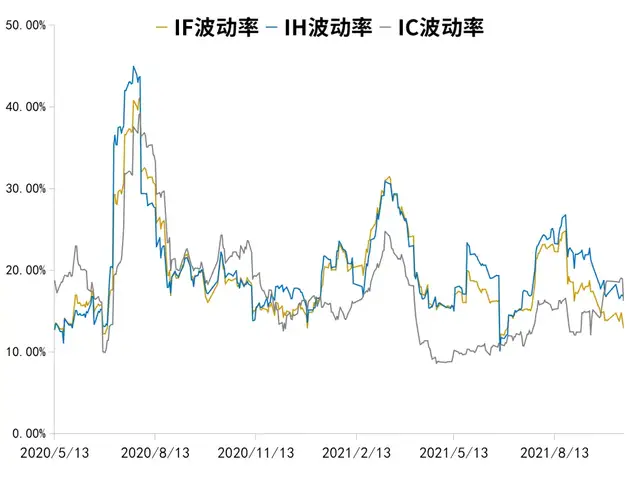

股指期货波动率

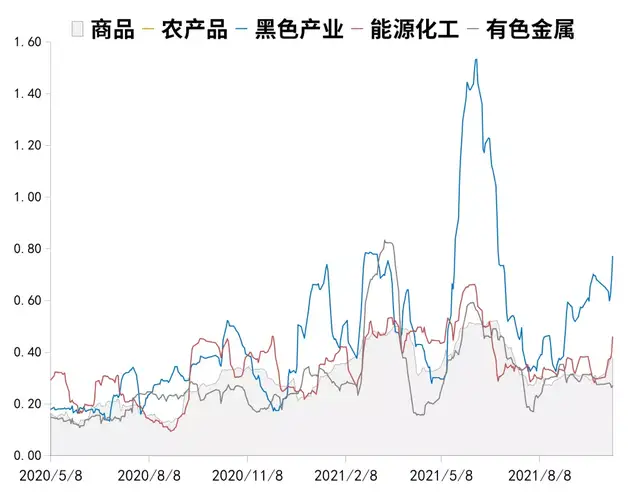

商品指数波动率

03

基金行为观察

公募基金发行量及仓位

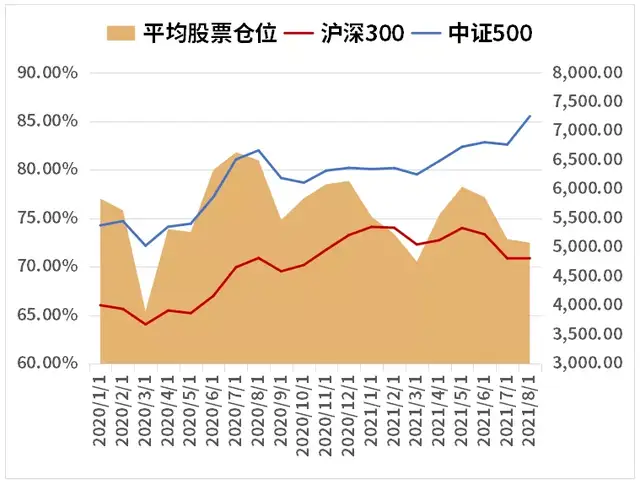

最近一周(2021/10/11-2021/10/15)成立的偏股型公募基金份额为0.1亿份(较前值-15.07亿份)。

偏股混合型基金平均仓位在84.59%(较前值-0.64pp),股票型基金平均仓位在87.82%(较前值-0.37pp)。

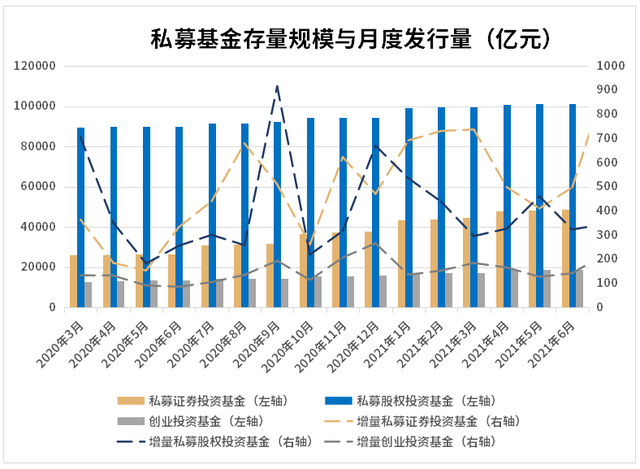

私募基金发行量及仓位

截止2021年8月,私募证券基金存量规模为55196.98亿元(较前值+648.73亿元),月度发行量为795.41亿元(较前值下降-127.34亿元)。

截止2021年8月,私募证券基金平均仓位为72.46%,较前值-0.4pp。

机构调研数据

最近一周(2021/10/11-2021/10/15),关注度较高的前十个个股调研情况如图。

04

上周市场大事件

央行行长易纲:中国通胀总体温和 稳健的货币政策将灵活精准、合理适度

工信部:我国已建成全球最大电动车充电设施网络

北交所副总经理李永春:北交所将在精选层基础上组建 同步试点注册制

财政部财政科学研究所原所长贾康:建议在深圳、海南、浙江进行房地产税扩大试点

工信部部长肖亚庆:继续深入推进互联网行业专项整治行动

IDC:2021年上半年中国智能家居设备市场出货量约1亿台 同比增长13.7%

超九成机构称将维持当前A股仓位 新能源、科技等高景气赛道备受关注

05

市场主流观点

卖方观点

中信证券:价值领涨年末行情,市场流动性依然保持合理宽裕

政策缓解经济焦虑,市场流动性依然宽裕,投资者配置共识提升下,低位价值板块将领涨年末行情。首先,预计如期落地的数据将明确三季度经济运行处于阶段性底部的特征,而政策逆周期性增强托底下,四季度经济运行将边际改善。

其次,协调性更强的保供稳价政策影响下,国内商品价格快速上涨得到控制,预计海外油价上行的动能也将趋缓,通胀将由生产端缓慢传导至需求端,对市场预期的扰动将逐步缓解。

再次,四季度净流入明显的机构资金是重要的定价力量,市场流动性依然保持合理宽裕,而无论是增量入场还是存量调仓,资金在低估价值板块中更容易形成共识。另外,共同富裕的政策预期更明确,税收政策是近期关注焦点。趋势上,经济边际改善和流动性宽裕的基础不变,年末行情可期。

国泰君安证券:迎接风格切换,把握低估值蓝筹

盘整之后,拾级而上。9月中旬以来,上证综指收盘价自3715点回落3.85%,全A成交额亦在近期有所缩量。震荡盘整的背后,反映出市场的担忧:1)9月FOMC会议使得Taper倒计时进一步确认,叠加债务上限风险发酵,10年期美债利率从1.31%一度攀升至1.61%。2)节后央行资金净回笼,尽管存在日历效应下的供给预期,但对于流动性的短期压力有一定影响。3)风险偏好上,近期巡视组进驻金融机构,合规与监管力度强化。

但回归DDM模型,在盈利端下行预期充分背景下,稳增长驱动的宽松超预期将是分母端发力核心。此外,本轮缩量调整反映出投资者从分歧走向共识,伴随交易结构优化,市场拉升可待。近一个月以来,周期与消费、高估值与低估值的表现相对收敛。风格上,从盈利高弹性到盈利预期反转的过渡,将推动以消费、金融为代表的低估值板块迎来回暖。

中信建投证券:宏观回归微观,聚焦三季报景气方向

无风险利率震荡,美元指数中期走强,内外流动性中性偏紧,市场进入等待期;配置思路从宏观回归微观,聚焦三季报景气方向。

行业配置:围绕三季报微观景气度展开三条主线。流动性中性偏紧,市场回归微观定价,从交流情况来看,各类风格投资者可能“你打你的、我打我的”,将更多精力聚焦在各自领域的细分景气方向。关注三条主线:1)穿越周期的高景气成长,如新能源车、光伏、军工、医药等;2)老周期中的新Alpha,如“缺芯”反转的汽车、能源转型主题链条;3)性价比回升的优质蓝筹,如受益于利率回升的银行、前期超跌的消费。

华泰证券:电力周期有望替代地产周期,成为中长期内 A 股行业轮动主线

华泰证券表示,今年至未来十年,全社会利润分布或更多向“泛电力链”迁移,中国经济周期的内涵有望变化,映射在 A 股上,“泛电力链”有望替代“泛地产链”成为行业轮动主线。去年6 月至今年 9 月的电力小周期上行阶段,A 股经历两波“泛电力链”轮动,均为中游电新制造启动、上游稀缺资源承接、下游电力运营收尾,中证 500 成为顺周期品;Q4 至明年 H1,我们认为电力小周期进入下行阶段,“泛地产链”、上证 50 或有阶段性相对收益,成为逆周期品。明年年中,电力小周期上行阶段和“泛电力链”超额收益有望再度开启。

买方观点

泰旸资产

本周沪深300上涨0.0%,恒生指数上涨1.8%。展望四季度,在经济增速放缓的压力下,托底经济的政策预期有所强化,经济和资本市场都不会发生大的系统性风险。宏观层面、行业层面的扰动因素,不仅考验我们的基本面研究能力,也为自下而上的选股策略带来好的价格和买点。我们将维持均衡配置的策略,在防范风险的同时,做适当的逆向配置以提高投资回报率。

高信百诺

本周市场大跌后震荡企稳,成交量有所减少,主线逻辑转向对积极政策的预期,大消费股、风电、光伏相对强势,风格切换加速。宏观经济失速的担忧成为影响近期市场走势的主导,赚钱效应变弱。随着接下来三季报的陆续披露以及对经济维稳政策的出台,业绩增长与估值匹配的优质标的有望在接下来的四季度获取不错的收益,组合业绩也会受益。

06

大类资产配置建议

A股

本周市场大跌后震荡企稳,创业板(+1.02%)表现较好,而中小盘(中证500:-0.95%)表现较弱。当前对宏观经济失速的担忧成为影响近期市场走势的主导,赚钱效应变弱,市场资金仍在观望中。随着三季报披露和对经济维稳政策逐步出台,业绩增长与估值匹配的优质标的有望受到投资者青睐,同时给予机构风格切换机会。展望后市,当前市场行情缺乏主线和持续性,投资者可对三季报超预期的机会进行提前挖掘。

债券

本周(10/11-10/15)公开市场有5100亿元逆回购到期,央行公开市场逆回购投放600亿元,净回笼-4500亿元。本周资金面偏宽松,隔夜与7天价格皆下行,银行间市场质押式回购隔夜、7天分别变动-6.17BP、-6.74BP。短期来看债市延续9月偏弱震荡行情,收益率曲线或将继续陡峭化上移;后期来看经济下行压力加大令货币政策易松难紧的逻辑并未发生根本性变化,11月或者12月降准的可能性仍然存在。

商品

近期商品市场核心逻辑是全球能源紧张对大宗商品持续冲击。上周(10/11-10/15)南华商品指数涨幅2.43%,能源方面(+6.66%),美国气象局在10月14日指出21年年底和22年2月,会有87%概率发生拉尼娜现象,冷冬造成北美和中国南方等地采暖需求上升将造成供不应求的局面;农产品方面(+2.14%),美洲干旱天气导致大豆、玉米等品种供应预期下调,而饲料受到国内生猪存栏持续回升;有色方面(+7.02%),随着限电导致金属产量下降,导致现货升水上升;黑色方面(+1.70%),节后部分钢厂限电放松,但因下游地产和基建需求走弱而支撑不足。

配置建议

若能承受波动,可择机参与主观多头,短期推荐灵活类投顾,整体建议均衡配置不同风格的投顾,或直接配置股票多头FOF;CTA策略与股市相关性低,投资者可直接配置CTA FOF以均衡配置;稳健类客户可适当配置套利及中性策略产品。