金斧子周度市场观察

第51期

金斧子投研中心以周为单位,从主要指数、估值变动、资金流向、波动率等维度回顾上周A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,为投资者提供系统、规律、长期可跟踪参考的重要指标,最终输出专业的大类资产配置建议,并为超高净值客户提供全品类、全方位、全周期的“水星50”资产配置定制解决方案。

输

水星价值最新观点解读

本周沪深300下跌1.09%,上证指数下跌0.06%,具体行业方面,计算机、新能源领域表现突出,家电、食品饮料表现靠后。从全年维度来看,今年流动性环境大概率也会呈现阶段性波动特征,但是自3月底部以来,核心资产的强势反弹也到了一定的高位,热门行业和个股的估值提升也难以为继,因此整体市场依然会呈现轮动的行情,超额收益依然需要通过自下而上精选个股来实现。

具体下半年布局上,作为“新经济捕手”,我们相对看好港美股中新经济,以及电子半导体、新能源产业链上游、高端制造等结构性投资机会。尤其是社交、游戏、电商、消费电子、国潮品牌等具备可复制的新经济平台型公司。“国内越红海,国外越蓝海“,这些公司有望在出海的巨大应用场景下实现高速成长。

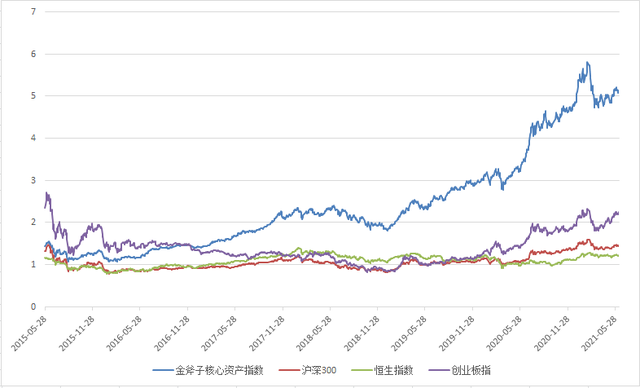

金斧子水星核心资产指数

截至2021年6月11日收盘,金斧子水星核心资产指数净值为5.10,大幅跑赢沪深300(1.43)、恒生指数(1.22)、创业板指(2.25)。

从2015年1月1日起至2021年6月11日,金斧子水星核心资产指数累计回报率达410%,同期沪深300,恒生指数和创业扳指总回报分别为42%,22%,125%。

金斧子大类资产配置分析框架

一、股市行情速览

1、本周重要指数表现

2、本周行业指数表现

3、本周估值变动情况

4、本周陆/港股通表现

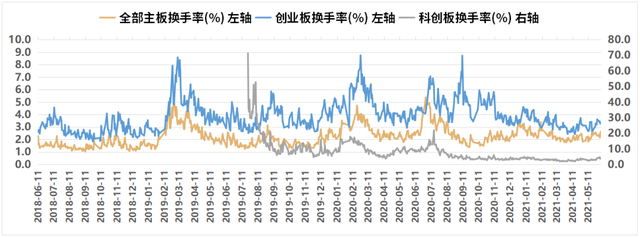

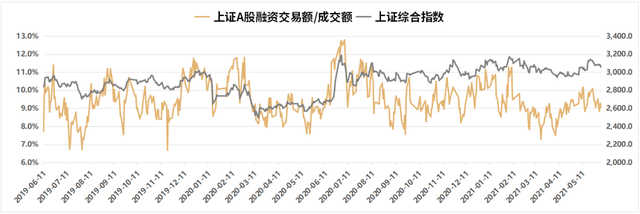

5、本周证券类交易指标观察

二、期货行情速览

1、重要指数

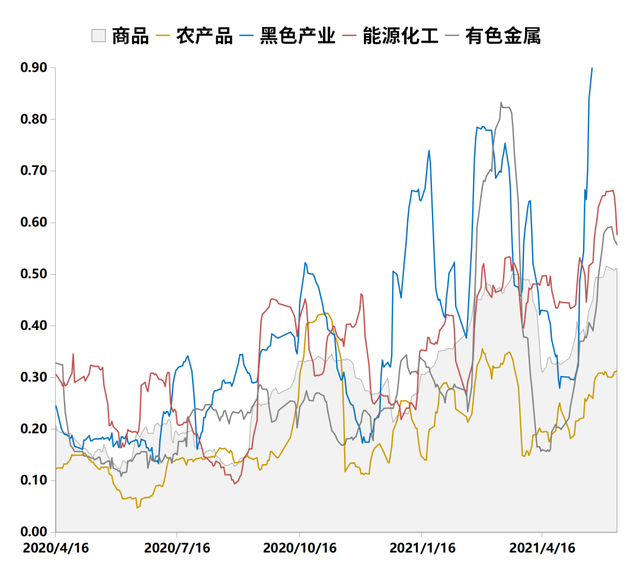

2、商品指数波动率

3、股指期货波动率

三、基金行为观察

四、上周市场大事件

五、市场主流观点

1、买方主要观点

2、卖方主要观点

六、金斧子大类资产配置建议

01

股市行情速览

本周重要指数表现

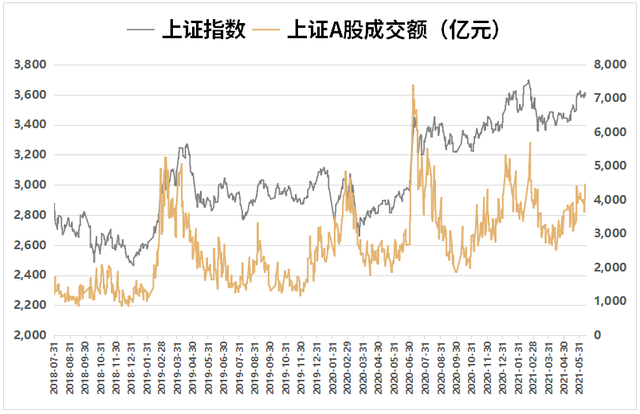

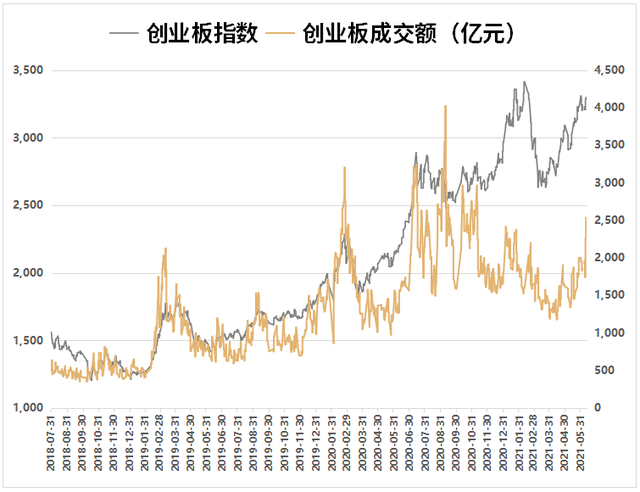

本交易周期(06/07-06/11)上证综指收跌0.06%,深圳综指收跌0.47%,创业板综收涨1.72%。两市成交4.94万亿元,周度日均市场成交额为0.99万亿元,较上个交易周期日均减少近0.0005万亿元,环比减少0.47%,投资者情绪略仍积极。其中上证综指成交2.22万亿元,换手率0.77%,深圳成指成交2.72万亿元,换手率2.09%,创业板指成交为1.06万亿元,换手率1.22%。

本周行业指数表现

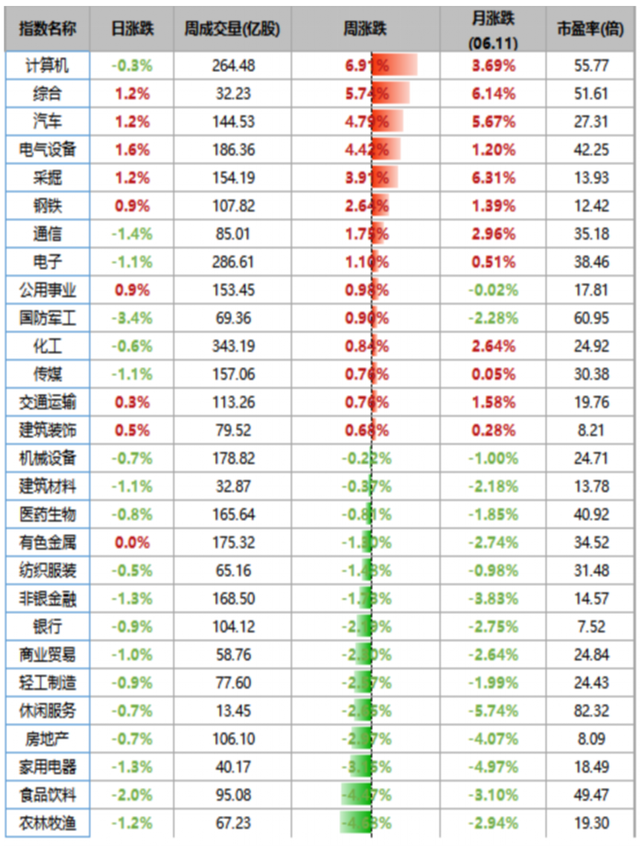

对比上周A股呈上涨趋势,本周A股大部分行业涨跌均衡趋势,行业方面,28个申万一级行业中14个上涨,其中,计算机、综合、汽车、电气设备、采掘涨幅前五。

本周估值变动情况

最近一周(2021/06/07-2021/06/11)上证A股指数市盈率15.87(历史分位数45.11%),市盈率较前值-0.04,创业板指市盈率70.98(历史分位数86.38%),市盈率较前值-0.20。

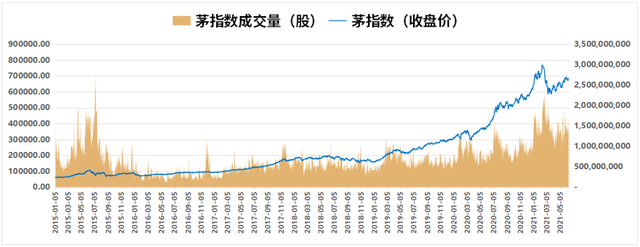

本周茅指数表现

茅指数主要包含消费、医药、科技等领域成长性较强的部分龙头公司,其走势一定程度反映了机构抱团股的整体表现。

最近一周(2021/06/07-2021/06/11)茅指数涨跌幅为+0.2ppt,较前值-0.1%。茅指数成交量涨跌幅为20.1%,较前值+24.6ppt。

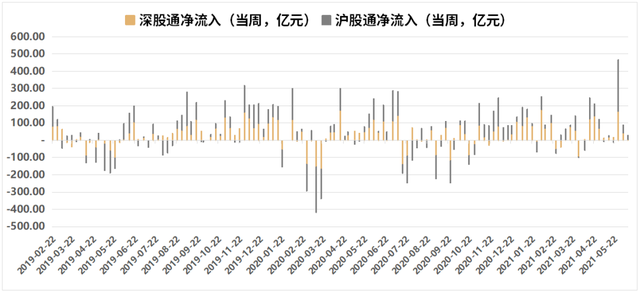

本周陆/港股通表现

本周陆股通净流入29.31亿元,主要净买入隆基股份,次为中远海控、伊利股份,与上周相比,个股净买入金额规模较上周规模下降;主要净卖出宁德时代,次为三一重工、恒瑞医药,个股净卖出金额较上周规模较上周规模下降。

本周港股通净流出15.47亿港元,主要净买入腾讯控股,次为中国海洋石油、比亚迪股份,与上周相比,个股净买入金额规模较上周略微下降;主要净卖出小米集团-W,次为腾讯控股、美团-W,个股净卖出金额规模上升明显。

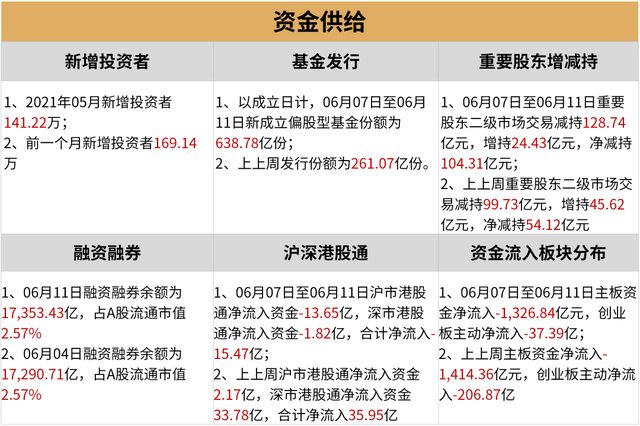

资金需求、资金供给

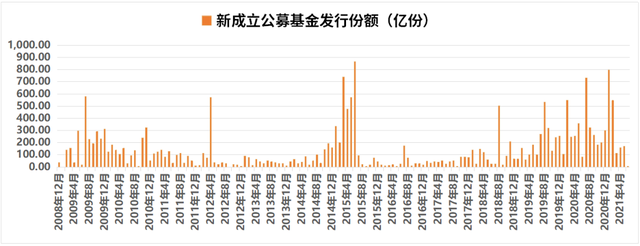

本周证监会核准9家IPO批文,较上周数量增加5家,预计募集金额增加约36.91亿元;并购重组本周有1家,较上周增加1家。本周股权融资规模为349.65亿元,较上周规模增加159.14亿元。上周限售解禁规模为5,386.89亿元,本周理论规模为664.90亿元,较上周,本周解禁压力较小。本周新成立偏股型基金份额638.78亿份,较上周增加了约377.71亿份,与上周相比新成立基金数量呈增加趋势。

本周港股通合计流出资金15.47亿港元。板块方面,主板本周净流入-1,326.84亿元,创业板净流入-37.39亿元,分别净流入变化87.52亿元,169.48亿元。

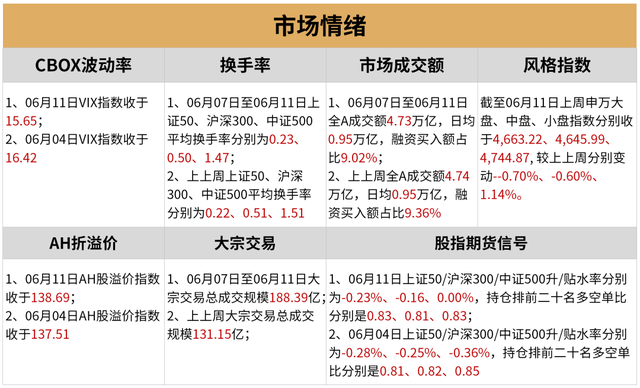

市场情绪

06月11日上证50、沪深300、中证500 平均换手率分别为0.23、0.50、1.47较上周略微下降。

06月11日上证50/沪深300/中证500升/贴水率分别为-0.23%、-0.16、0.00%,持仓排前二十名多空单比分别是是0.83、0.81、0.83,较上周持仓多空比略微下降。

最近一周(2021/06/07-2021/06/11)沪深日均交易额为9875.78亿元,较前值-46.41亿元。

近一周上证A股成交额2027.10亿元,较前值-126.27亿元。创业板成交额693.93亿元,较前值+44.33亿元。

最近一周(2021/06/07-2021/06/11)杠杆率(融资交易额/交易额)为9.15%,较前值-0.40%。

利率及汇率

利率方面,本周(06/07-06/11)银行间同业利率呈现下降;国债收益率呈微涨态势,而企业债收益率则呈微涨态势。

货币方面,本周(06/07-06/11)央行货币净投放0亿元,逆回购(7天)500亿元。06月04日当周央行货币净投放0亿元,逆回购(7天)500亿元。

02

期货行情速览

重要指数表现

股指期货波动率

商品指数波动率

03

基金行为观察

公募基金发行量及仓位

最近一周(2021/06/07-2021/06/11)成立的偏股型公募基金份额为3.57亿份(较前值-22.33亿份)。

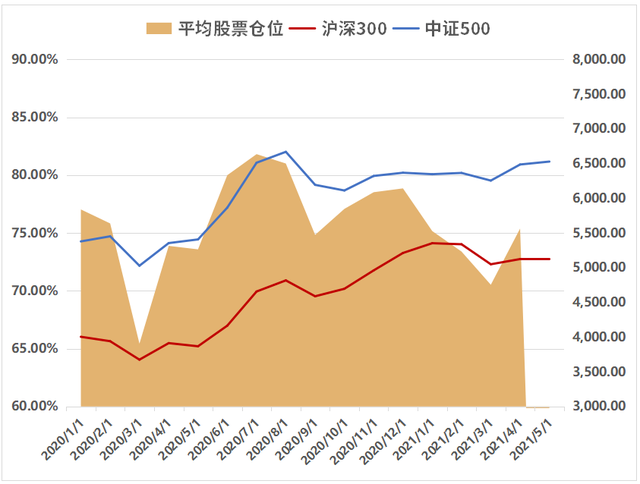

偏股混合型基金平均仓位在86.20%(较前值-0.57%),股票型基金平均仓位在88.12%(较前值-0.51%)。

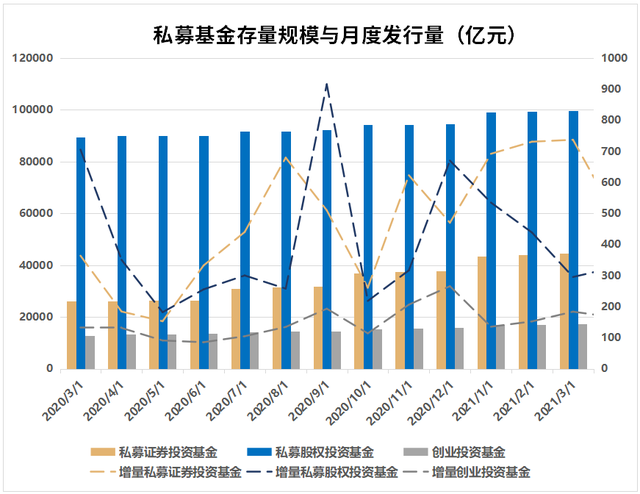

私募基金发行量及仓位

截止2021年4月,私募证券基金存量规模为48,014.8亿元(较前值上升+3469.81亿元),月度发行量为498.55亿元(较前值下降-238.46亿元)。

截止2021年4月,私募证券基金平均仓位为75.38%,较前值上升+4.86%。

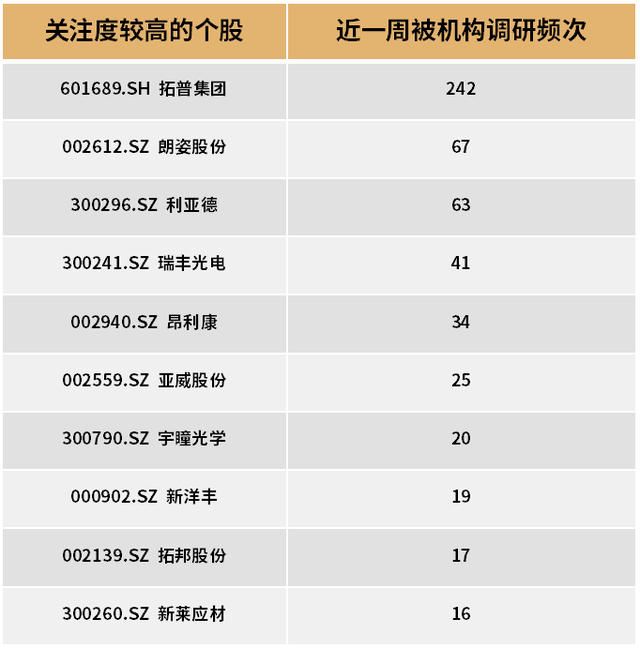

机构调研数据

近一周(2021/06/07-2021/06/11)内,关注度较高的前十个个股调研情况如图。

04

上周市场大事件

央行发布中国区域金融运行报告:2020年,全国国内生产总值同比增长2.3%

投资新兴市场的ETF今年以来吸引近300亿美元,投资中国的ETF最近一周资金流入最多

债券通“南向通”正在落实细节,有望于7月启动

A股新增投资者连续15月破百万,总数逼近1.9亿

商务部:消费促进月交易额4.82万亿元,同比增22.8%

全球半导体市场强劲复苏,中国连续多年成全球最大半导体消费市场

上证50、沪深300等指数样本股大调整生效

阿里巴巴CTO:阿里正在研发无人卡车

5月动力电池产量环增6.7%,磷酸铁锂电池占比升至63.6%

05

市场主流观点

卖方观点

中信证券:存量博弈主导市场,把握短期轮动机遇

存量资金频繁调仓的博弈将继续主导6月市场,基本面因素短期影响趋弱,估值依然是主要驱动,建议继续把握短期市场轮动下的机遇。

首先,增量资金并未大幅入场,机构端资金流入缓慢,万亿成交的背后更多是存量资金频繁调仓,以短平快的交易风格博弈估值弹性,随着中报披露渐近,结构博弈将缓慢退潮。其次,基本面因素对市场的短期影响趋弱,A股依然处于平静期,依然处于估值驱动阶段。最后,把握短期市场轮动机遇,短期交易周期与主题,中期紧扣成长制造主线:1)中报业绩确定性高的上游资源品短期更受资金青睐;2)短期有政策催化的主题,包括横琴概念板块和军工也值得关注;3)随着交易驱动退潮,建议紧扣中期的成长制造主线,继续配置新能源、科技自主可控、国防安全和智能制造等板块。

海通证券:股市对通胀开始脱敏,A股有望创年内新高

中美最新的通胀数据均超预期上升,但A股和美股均不跌反涨,显示股市对通胀开始脱敏,下半年通胀压力下降。历史上牛市中指数高点略提前于盈利高点,本轮ROE高点预计在21Q4-22Q1,结合年度振幅规律,指数有望创年内新高。以茅指数为代表的龙头优质公司仍是较好配置,守正。盈利增长较快、顺应政策方向的智能制造更有弹性,出奇。

中信建投证券:市场波澜不惊,成长为矛金融为盾

当前市场保持当前波澜不惊的平稳运行不变。从行业比较的层面来看,第一,大宗商品价格下跌有助于中游制造环节成本下降,看好光伏及新能源汽车、通信设备等中游制造行业。第二,计算机等成长板块如期占优,这也具有相当的持续性。第三,还需要应对行业来应对可能的波动,因此也建议配置金融板块。

广发证券:下半年A股有望乘流而上

展望21H2,全球债券与通胀罕见背离指示大类资产线索:预计工业大宗品涨幅明显放缓、债券长端利率上行空间有限、股票风险可控。关于三大分歧的判断:(1)美元流动性会否大幅收紧?预计十年美债利率难达到主流预期的2%以上;(2)业绩动能减弱是否形成拖累?下半年盈利仍较乐观,供需缺口支撑业绩改善惯性;(3)中国狭义流动性将如何变化?宽松局面会有温和收敛。下半年A股盈利韧性支撑、流动性缓而不紧的格局下,有望乘流而上。

买方观点

泰旸资产

上周沪深300下跌0.7%,行业方面,受益于油价持续上涨,化工、采掘行业领涨市场,广东疫情复发导致休闲服务板块领跌,板块单周跌幅达5.5%。总体上市场行情相对平淡,缺少明确方向,也给了我们更多的时间做深度研究,为后续的投资进行储备。近期上市公司陆续召开股东会,我们会积极利用参加股东会的机会,深入理解公司长期发展方向,并根据二季度公司经营情况优化组合结构。我们一直坚信中国资本市场的崛起刚刚开始,一些具备长期竞争力的公司已经崭露苗头,也请投资者与我们一同拥抱创新,拥抱未来。

高信百诺

本周市场维持震荡走势,华为鸿蒙加持的软件行业成为本周市场关注焦点,白酒板块大幅调整。本周四美国5月通胀数据达5%,美联储缩减QE节奏,美元指数可能成为下一步影响全球风险资产的重点观察信号。我们认为接下来市场仍会呈现轻指数、重结构的特征,随着中报披露窗口的临近,优质标的公司的表现值得期待。

06

大类资产配置建议

A股

上周指数出现冲高回落情况,本周仍处于调整阶段,证指数收跌0.58%,创业板指涨 0.4%,深证成指跌0.62%,目前创业板指连涨5周。两市成交1.12万亿元,连续两日超万亿元,且较上日增千亿元。行业来看,鸿蒙主题的催化带动TMT板块行情导致软件、光伏、新能源汽车、油气板块逆市活跃。后市会呈现震荡回升的阶段,但反弹的幅度预期降低,周期弱化,成长占优,需考虑行业确定性、长期高增长和估值合理等因素选择个股。

债券

本周(6/5-6/11日)央行公开市场共进行500亿元逆回购和700亿元国库现金定存操作。从央行公开市场的动作看,央行维持每个工作日100亿元的投放规模,更多是在向市场传递货币政策保持平稳的信号。5月底以来,权益市场表现良好,且10年期国债收益率一度逼近3.0%引发大量止盈等因素,利率债市场出现一定的走弱。展望后市,债市仍将维持震荡偏强的走势,可关注利率债和高等级信用债。

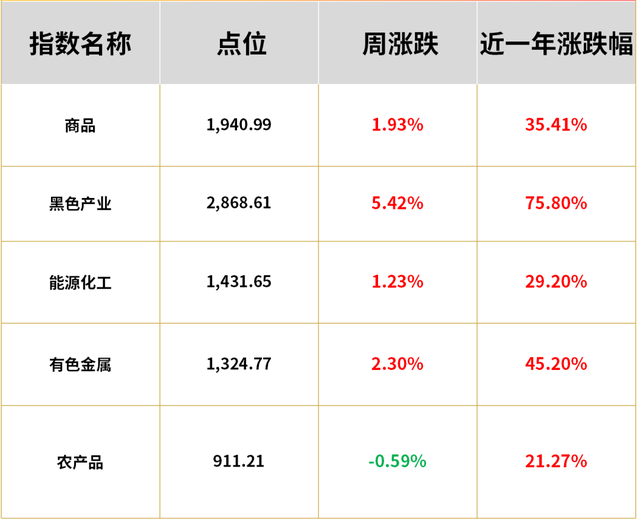

商品

商品市场前半周小幅下跌,后半周反弹,南华商品指数整周小幅上涨1.88%。分板块而言,黑色板块涨幅明显(0.75 %),因最近国家监督矿山安全生产,市场预期供给收紧,板块集体反弹;能化板块(1.23%):OPEC+保持今年需求增长预测不变,市场对需求乐观;有色板块(0.29%):前期受抛储影响,板块承压,尤其是铜、铝和锌,周四消息落地,利空出尽;贵金属(2.49%):此前数据显示美国通胀率上升,同时受到美元回落支撑,金价上行。而农产品板块下跌0.59%。

配置建议

若能承受波动,可择机参与主观多头,短期推荐灵活类投顾,整体建议均衡配置不同风格的投顾,或直接配置股票多头FOF;CTA策略与股市相关性低,投资者可直接配置CTA FOF以均衡配置;稳健类客户可适当配置套利及中性策略产品。